最近よく耳にする『確定拠出年金(401k)』とは?

1.はじめに

2019年夏ごろに話題となった『老後2,000万円問題』という言葉をお聞きになったことのある方も多いかと思います。これは「モデル世帯では家計収支が毎月▲55,000円となり、この状態が老後30年間続くと単純計算で約2,000万円(55,000円×360カ月)の資金が必要となる」という金融庁が作成した報告書の問題提起が発端となっています。

そして、この問題に対する対応策の1つとして挙げられるのが今回のテーマである『確定拠出年金』です。

※別名「401k」とも呼ばれますが、このページでは「確定拠出年金」という表現で統一しております。

2.確定拠出年金とは

確定拠出年金とは『拠出された掛金』と『その運用益(運用損)』の合計額をもとに将来の給付額が決定する年金制度です。

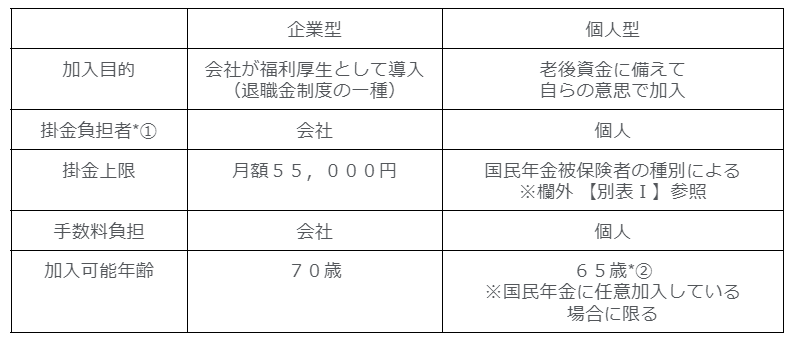

確定拠出年金は大きく分けると『企業型』と『個人型』の2種類があり、両者の主な違いは下記のとおりです。

*① 厳密には

(1) マッチング拠出・・・企業型だけど、個人も掛金を一部上乗せして負担

(2) iDeCo+ ・・・個人型だけど、会社も掛金を一部上乗せして負担

などの制度もありますが、ここでは割愛いたします。

*② 現在、個人型においても加入可能年齢を70歳へ引き上げる議論が為されています。

iDeCoの加入可能年齢の引上げ

出展:【2022年12月7日】社会保障審議会 企業年金・個人年金部会資料 P5より

○ iDeCoの加入には国民年金被保険者である必要があり、iDeCoの加入可能年齢については、

①第1号被保険者(自営業者等)は60歳未満

②第2号被保険者(会社員・公務員等)は65歳未満

③第3号被保険者(専業主婦(夫))は60歳未満、

④任意加入被保険者:保険料納付済期間等が480月未満の者は任意加入が可能(65歳未満)

となっており、違いがある。

○ そこで、働き方改革によって、高年齢者の就業確保措置の企業の努力義務が70歳まで伸びていること等を踏まえ、iDeCoの加入可能年齢を70歳に引き上げる。このため、2024年の公的年金の財政検証に併せて、所要の法制上の措置を講じる。

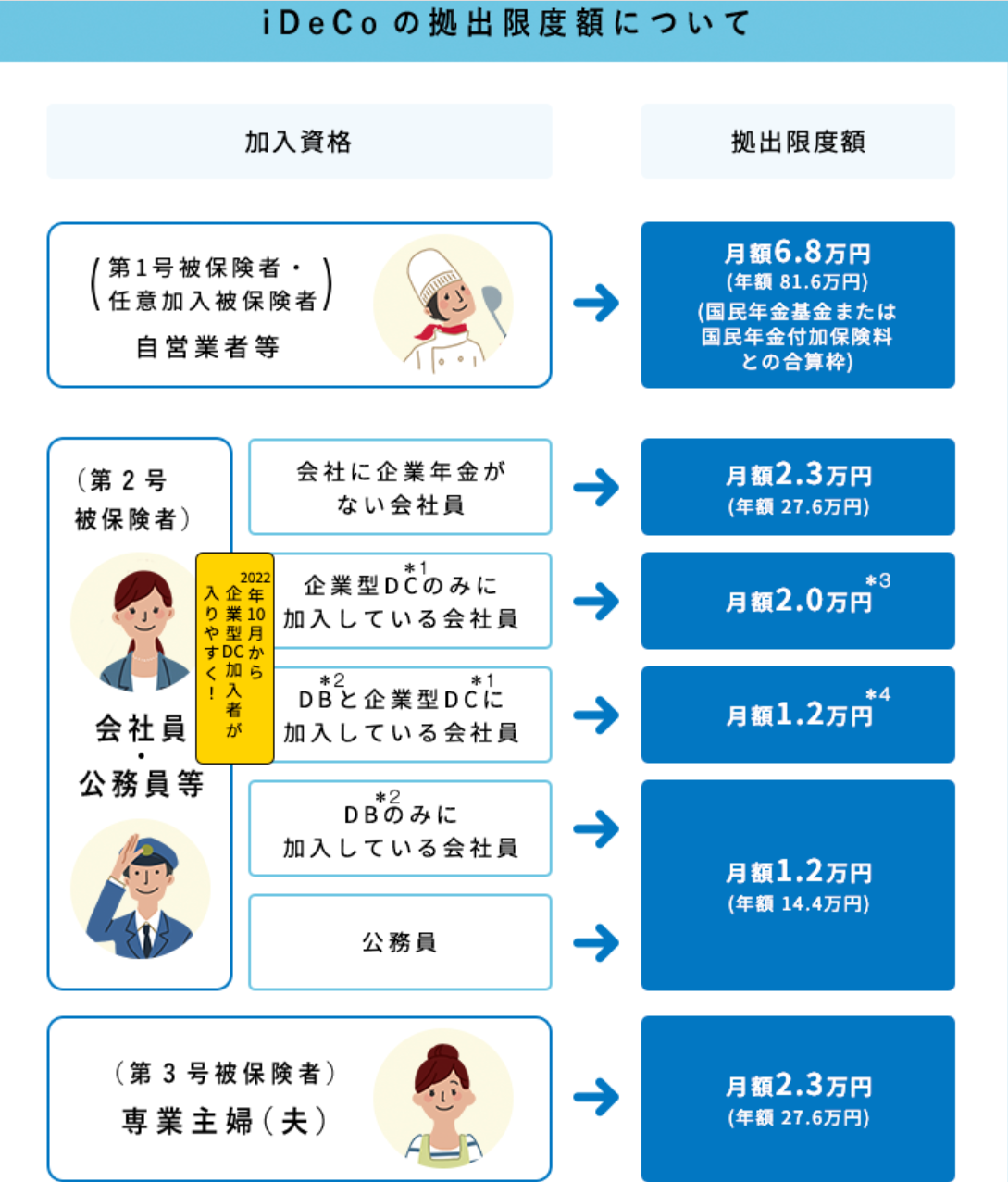

【別表Ⅰ】

出展:iDeCo公式サイト

なお、運用結果によっては給付額が元本(拠出額)を割る可能性もあります。しかし運用損はあくまで加入者自身の責任となるため、企業型であっても会社が損失分を補填する必要はありません。

言い換えると、企業型確定拠出年金において企業は掛金負担のみ*であり、運用結果に対する責務は負わず、その結果退職金の積立不足が発生することはありません。

*運営管理機関に支払う手数料は別途企業が負担します。

そのため、退職金原資の積立不足に悩む企業が退職金制度を見直す際に確定拠出年金制度への移行を検討するケースが増えています。

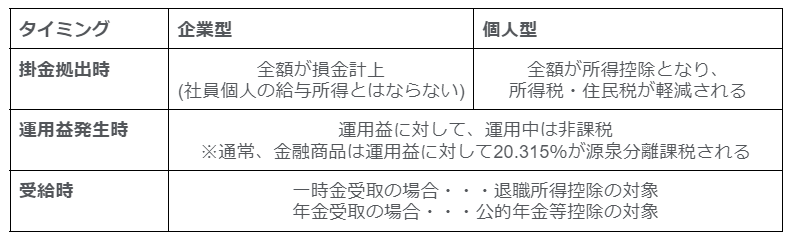

3.確定拠出年金の税務上のメリット

老後資金を現預金で準備する場合と比べ、確定拠出年金には税務上タイミング別に3つのメリットがあります。

たまに「運用が非常にうまくいっても受給される全て金額が非課税」と誤解されている方がいますが、受給額の全てが非課税になるのはあくまで受給額が退職所得控除(公的年金等控除)の金額以下の場合です。

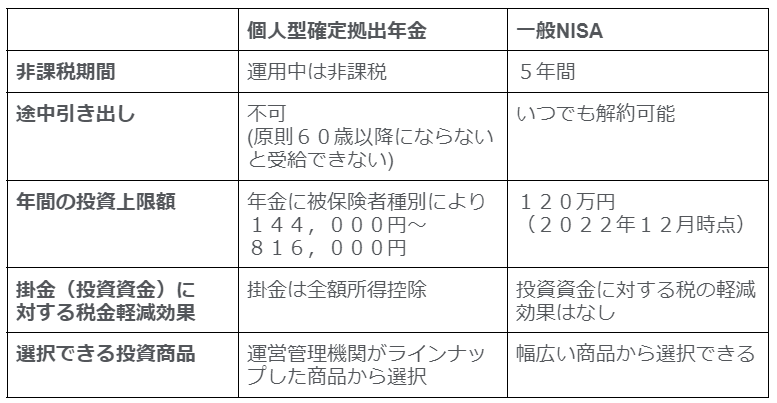

4.確定拠出年金とNISAの比較

確定拠出年金(特に個人型)に加入を検討する際によく比較対象となるのがNISA(ここでは一般NISAのみ)です。主な相違点は以下のとおりです。

上記を踏まえると、導入を検討する際は目的別に

(1) 個人型確定拠出年金を検討

⇒60歳以降の老後資金に向けた準備

⇒掛金が60歳前に必要となることがない余裕資金

(2) NISA

⇒運用益に対する非課税メリットは活用したい

⇒ただし緊急時には使えるようにしておきたい資金

と言えます。

また、確定拠出年金と一般NISAの両者を併用することも可能です。

なお、NISAに関しては執筆日(2022年12月)時点で改正の議論が為されていますが、確定事項ではないため変更が予定されている内容の記載は割愛いたします。

参考:金融庁HP

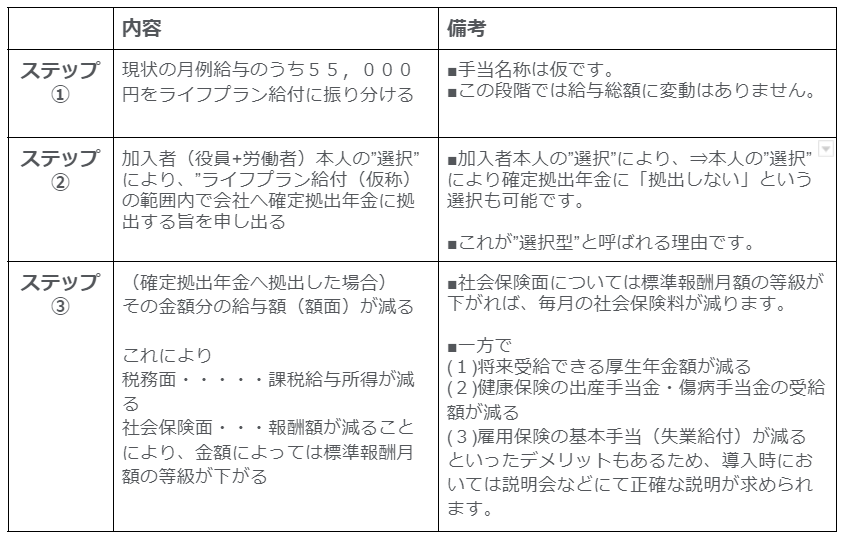

5.最近活用するケースが増えている”選択型”確定拠出年金について

企業型確定拠出年金を導入する企業において、最近活用が増えている仕組みに『”選択型”確定拠出年金』というものがあります。

(俗称であり法的な用語ではありません)

大まかではありますが、”選択型”確定拠出年金とは下記のようなスキームです。

※”選択型”確定拠出年金は社会保険の等級を下げて社会保険料を低くすることを主目的としている仕組みではないためその点はご留意ください。

6.まとめ

政府は現在『資産所得倍増プラン』という目標を掲げています。そして、この目標の実現に向けて、今まで以上に投資(確定拠出年金を含む)に対する加入者の拡大に向けた税制優遇措置が講じられることが予想されます。

併せて、超高齢社会を迎えた日本において、公的年金のみでは老後資金が十分に確保できないという点にほぼ異論はありません。自助努力による資産形成方法の最有力候補として、確定拠出年金のさらなる加入者拡大に向けた改正が加速していくなかで今後の動向については注視が必要です。